自从新冠爆发至今,各大药厂纷纷参与治疗药物的研制,以辉瑞、盐野义等老牌大厂为主的一线药厂,甚至打破原有格局,在全球寻找可合作的企业。

A股上市公司美诺华(603538)凭借其常年积累,成功跻身新冠治疗药物产业链。日前,美诺华披露了2022年1至2月主要经营数据公告,公司CDMO、制剂、新冠药三个业务板块,均保持强劲增长,前两个月实现营业收入约25,337万元,同比增长54%;实现净利润约6,055万元,同比增长416%。

进一步拆解公司业务,目前公司业绩支柱为CDMO业务,新冠药业务受到合作企业认证问题,尚未放量。

CDMO仍是药企主要研发路径

美诺华业绩主要依靠CDMO支撑其实不难理解。

CDMO(合同研发与生产组织),是在传统CMO(合同生产组织)企业,单纯依靠制药公司提供的生产工艺,进行单一代工生产服务越来越无法满足客户需求的背景下诞生的一种生产模式。

与CMO不同,CDMO更强调生产工艺的研发和技术创新能力,是高技术壁垒的工艺研发能力与规模生产能力的深度结合。

CDMO与CMO有着显著区别。CDMO企业凭借在工艺研发方面的技术优势,能够提供创新性的合成路线设计开发、工艺优化、中试放大、质量标准等方面的研发服务,并在此基础上利用自有生产能力,提供从实验室级到量产的定制生产服务,以帮助制药公司提高研发效率、改进生产工艺并最终降低药品研发和生产成本。

这也意味着,CDMO企业通常专注于制药工艺领域,拥有专业的研发团队以及丰富的技术和经验积累,在生产工艺研究、确证化学结构或者组份的试验、质量研究、药物稳定性研究等方面更为专业,能够在高效完成工艺研究的基础上,利用自有生产设施,向制药公司提供毫克级至吨级的生产服务,使制药公司可以专注于创新药研发的组织管理,从而提高新药研发效率,加快新药上市进度。

CDMO模式的产生,主要是为应对全球不断释放的新药研制需求。根据Pharma Projects的统计,2001年至2019年全球在研新药数量保持稳定增长趋势,2001年全球在研新药数量为5995个,到2019年已增长至16181个,是2001年的2.7倍。

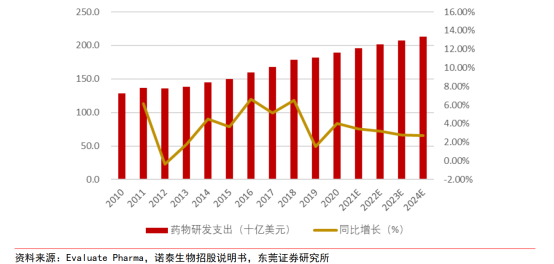

研发支出方面,根据Evaluate Pharm的数据,全球医药研发支出从2010年的1286亿美元增长至2020年的1890亿美元,预计到2024年全球医药研发投入将达到2130亿美元,2020年至2024年的年均复合增长率为3%。

这种背景下,可以有效提升药企研发效率的CMO/CDMO模式,正被越来越多的企业所接受,根据Frost&Sullivan的数据, 2017年全球制药企业研发投入用于CMO/CDMO的比例为36.04%,预计到2022年将增长至52.22%。

市场规模从2014年的423亿美元增长到2018年的646亿美元,年均复合增长率为11.2%,预计将会以10.7%的年均复合增长率保持增长,到2023年达到1072亿美元。

全球医药研发投入的持续增长,和医药定制服务的渗透率不断提高,将推动医药定制服务行业的市场需求持续增长。CMO/CDMO行业不仅受益于医药行业持续增长的研发投入带来的市场需求,还能够分享创新药上市后的增长红利,进一步提升市场空间。

研发创新铸就高壁垒

面对广阔的市场,美诺华持续加大研发力度,公司2016-2020年研发费用逐年上升,至2020年,公司研发投入约为0.81亿元,同比上年增28.44%,研发费用占营业收入比例,多年维持在5.5%左右。

截至2020年,公司申报专利12项,获得授权专利13项,其中发明5项、实用新型7项,授权专利共计116项,其中发明专利授权62个,实用新型专利授权54个。

现阶段,美诺华拥有杭州新诺华和印度柏莱诺华两个制剂研发中心,在研制剂项目仍聚焦公司擅长的慢性病领域,制剂在研产品梯队持续不断丰富,未来将有望扩充公司制剂业务产品线。

稳定的研发能力,为美诺华吸引来大量优质合作方。除与KRKA合作外,美诺华依托自身研发,及“原料药+制剂”一体化优势,有望加速自主研发品种的上市。

为保证新品放量时短期内增加的产能需求,美诺华做到了未雨绸缪。公司目前拥有浙江美诺华、安徽美诺华、宣城美诺华、燎原药业四个原料药生产基地,涵盖从50L到10000L不等规模的生产能力,现有符合cGMP标准的反应釜体积合计2200m³。

具体来看,美诺华制剂业务,主要由子公司美诺华天康药业,和合资公司科尔康美诺华负责运营,其中天康药业是公司主要制剂生产基地,拥有一流的厂房和装备,先进的检测设备和检测技术,致力于建成符合cGMP 标准和欧盟GMP要求的制剂产品生产基地。

在此基础上,美诺华目前正围绕“技术转移+自主申报+国内MAH合作”经营模式,发展制剂业务。

产能方面,安徽美诺华“年产400吨原料药技改项目”部分主体基本完工,其中部分车间已于2021年6月达到试生产条件,目前正在做试生产准备的收尾工作;浙江美诺华“年产520吨原料药(东扩)项目”土建部分主体基本完工,2021年6月中旬部分车间已到达试生产条件,目前正在进行罐区基础施工;“年产30亿片(粒)出口固体制剂建设项目”主体二次结构已完工,机电安装准备进场,预计2022年上述新建产能将逐步释放。

日前,美诺华控股子公司“年产60吨抗新冠药奈玛特韦原料药及其关键中间体新建项目”,已经收到项目备案表,该项目总投资9000万元。

受益国产新冠药研发

在新冠病毒不断变种,传播性更强,毒性降低但后遗症愈发严重的背景下,新冠治疗药物的重要性不言而喻。如今新冠已经买入第三年,针对新冠病毒的药物研发已经进入冲刺阶段。

日前,MPP宣布向全球35家药企授权生产新冠治疗口服药物PAXLOVID的仿制药或制剂,其中5家为中国公司,分别为普洛药业、复星医药、华海药业、九洲药业和迪赛诺。

现阶段,PAXLOVID相继获得(其中主要包括)美国食品药品监督管理局的紧急使用授权(EUA)、欧洲药品管理局(EMA)的有条件批准、日本厚生劳动省的紧急特例批准、中国国家药品监督管理局的应急附条件批准等。

生产方面,据据复星医药公告,MPP授予复星医药产业使用相关专利和专有技术生产口服新冠治疗药物“奈玛特韦(Nirmatrelvir)”的仿制药和许可产品“奈玛特韦/利托那韦组合”,并在区域内(即印度、巴基斯坦、科特迪瓦等95个中低收入国家,不包括中国)商业化许可产品及相关权利的非独家许可。

对于上述五个国内药企的原材料供应,国内原料商具有得天独厚的优势,排开运输成本的考量,国内疫情控制较美、印等原料药传统产地更好,生产更加稳定,有助于药品生产企业稳定输出药品。

除尚未放量的新冠药物之外,美诺华现有中间体,原料药商业化产品主要覆盖心血管,中枢神经,胃肠消化道,内分泌,抗病毒等多个治疗领域,在研产品除增加现有治疗领域品种外,积极探索抗肿瘤领域,产品品类相互组合,相互协同。

基于公司产品品类丰富的布局和产品组合优势,多个拳头产品在欧洲市场占有领先市场份额。从业务维度看,商业化订单驱动原料药业务,公司原有客户订单稳步增长。而且美诺华依托质量和规模优势,不断拓展中国市场,非规范市场等业务,研发,验证生产订单数量快速增长。

2020年,美诺华多次接受国内外客户审计,新增欧美,日韩,中东等国家地区的客户40余家。缬沙坦,氯吡格雷,瑞舒伐他汀钙等产品,在多个市场的销量有较大幅度的增加。

美诺华现有产品销售稳定增长,叠加 “年产60吨抗新冠药奈玛特韦原料药及其关键中间体新建项目”已经备案,伴随“奈玛特韦(Nirmatrelvir)”及仿制药放量,美诺华今年业绩值得市场期待。